Etwas Geschichte #

Ein Blick in die Geschichte könnte uns helfen, die Märkte besser zu verstehen. Für viele ist der Crash, oder die Angst davor, die größte Unsicherheit bei der Geldanlage. Wir wollen nun einmal einen Blick in die Geschichte werfen, um zu verstehen, wie denn die diversen Krisen entstanden sind. Denn die meisten Krisen kündigen sich an - sie kommen nicht aus heiterem Himmel. Oft sind es Spekulationsblasen, die abrupt platzen aber oft sind es auch wirtschaftliche Schieflachen, die durch den Crash aufgelöst werden. Zwar ist auch der größte Crash immer vorbei gegangen und auch die Krisen sind überstanden, was aber bleibt ist die objektive Beobachtung, dass es immer schnell runter geht uns langsam rauf. Das ist wohl der eigentliche Grund für die Angst vor dem Crash. Wer am falschen Zeitpunkt einsteigt braucht manchmal recht lange die entstandenen B uchverlcust auszusitzen. Also sollte das Ziel diese Kapitels zum einen sein, zu bestehen, das auch Krisen vorbei gehen, es zum anderen aber extrem hilfreich sein kann, sie rechtzeitig zu erkennen.

Es geht insbesondere um die große Angst vor einem Crash - dem Argument, dem so viele Menschen eine so große Bedeutung beimessen. Jede Diskussion über Aktien kann mit der Crash-Keule abgewürgt werden. Dabei haben die wenigsten, mit denen ich bisher gesprochen habe, klare Vorstellungen, wovor sie denn genau Angst haben. „Bei einem Crash ist alles weg“. So oder ähnlich klingt es dann meistens. Wir wollen uns im folgenden Abschnitt einmal etwas genauer mit den historischen Situationen beschäftigen, die zu Krise oder Crashs geführt haben.

Bullen- und Bärenmärkte der letzten 100 Jahre #

Ein Blick in die Geschichte könnte uns helfen, die Märkte besser zu verstehen. Es geht insbesondere um die große Angst vor einem Crash - dem Argument, das so viele Menschen eine so große Bedeutung beimessen. Jede Diskussion über Aktien kann mit der Crash-Keule abgewürgt werden. Dabei haben die wenigsten mit denen ich bisher gesprochen habe klare Vorstellungen, wovor sie denn genau Angst haben. „Bei einem Crash ist alles weg“ So, oder so ähnlich, klingt es dann meistens. Wir wollen uns im folgenden Abschnitt einmal etwas genauer mit den historischen Situation beschäftigen, die zu Krise oder Crashs geführt haben.

http://www.fiendbear.com/bear1981.htm

Wir werden sehen dass:

- meistens Übertreibungen der Grund dafür sind

- solche Situation auch vorbei gehen

- schneller nacht unten geht als nach oben

schlechte Stimmung muss bleiben und die Kurse müssen sich ganz langsam erholen… alle Kursrallys werden sofort abverkauft - es muss langsam gehen sonst können Leerverkäufer besser zuschlgaen weil sich die Bullen ausgepowert haben Zu Beginn wollen wir aber einige Begriffe klären, die uns helfen verschiedene Marktsituation zu beschreiben.

Wann imm es um die Börse geht betreten früher oder später die Bullen und die Bären das Parkett. Die Herkunft der Begriffe ist nicht zu 100% geklärt, wir wollen aber zwei mögliche Ansätze liefern. Beide sind gefährlich und beide sind aggressiv und beide greifen unverhofft an. Der Bär haut mit seiner Pranke von oben auf die Gegner ein und der Bulle nimmt die Gegner von unten auf die Hörner. Bessere Analogien im Tierreich hätte man wohl nicht finden können. Der Bulle stößt mit seinen Hörnern von unten nach oben zu. Nicht selten fliegt der Angegriffene durch die Luft. Ein Bär dagegen haut mit der Tatze von oben nach unten. Eine Theorie besagt, die beiden mächtigen Tiere seien wegen ihrer Auftritte bei Schaukämpfen, die im 17. Jahrhundert in der Nähe der Londoner Börse stattgefunden haben sollen, in den Börsenjargon aufgenommen worden.

Auf die Aktienmärkte übertragen, bedeutet ihr Kampfverhalten: Die Bären prügeln die Kurse nach unten, die Bullen befördern sie nach oben. Deshalb sprechen wir von einem “Bärenmarkt”, wenn die Kurse um mehr als 20 Prozent eingebrochen sind. Und Anleger sind “bullish” gestimmt, wenn sie steigende Kurse erwarten. Bullenmärkte und Bärenmärkte wechseln sich ab und haben oft unterschiedliche Laufzeiten. Ein großer Unterschied zwischen Bärenmarkt und Crash ist

Wir haben bereits gelernt, dass steigende Kurse das Resultat von größerer Nachfrage sind und dementsprechend fallende Kurse zustande kommen, wenn es ein höheres Angebot gibt.

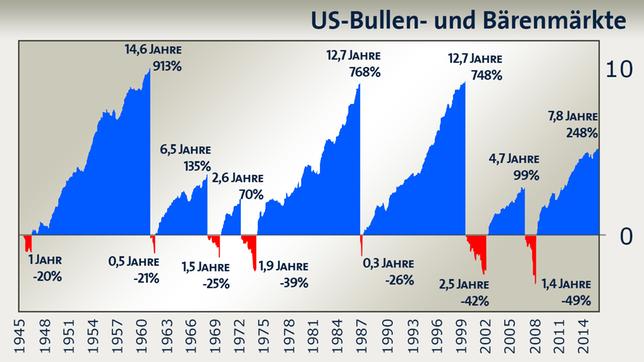

An den Börsen gibt es lange Phasen steigender Kurse, die von kürzeren Phasen fallender Kurse abgelöst werden. Eine Analyse der längsten Bullen- und Bärenmärkte am US-Aktienmarkt der vergangenen 100 Jahre veranschaulicht: Jede Hausse hat verschiedene Ursachen, Verläufe und Folgen. Der Bulle steht aufgrund seiner nach oben gerichteten Hörner für langfristig steigende Kurse. Der Bär hingegen richtet seinen Blick nach unten und steht sinnbildlich für fallende Kurse. In den Medien ist oft von einem Bullenmarkt die Rede, der bereits seit dem Ende der Finanzkrise anhält. Damit sind in erster Linie die steigenden Aktienkurse an den globalen Aktienmärkten gemeint. So ein mehrjähriger Börsenaufschwung wird seltener auch mit dem französischen Begriff Hausse bezeichnet, ein Abschwung entsprechend als Baisse. Um die aktuelle Marktphase in den historischen Kontext einordnen zu können, hilft ein Blick auf die vergangenen Bullen- und Bärenmärkte des wichtigsten und größten Aktienmarktes der Welt. Eine Studie von Newfound Research untersuchte den US-Aktienindex S&P 500 über mehr als 100 Jahre und identifizierte zwölf Bullenmärkte mit einer durchschnittlichen Dauer von 8,1 Jahren und elf Bärenmärkte, die im Schnitt 1,4 Jahre lang anhielten. Ein Bullenmarkt wird definiert durch einen Anstieg der Kurse von 20 % oder mehr nach einem Tiefpunkt. Ein Bärenmarkt hingegen ist eine Marktphase mit Verlusten von 20 % oder mehr nach einem Höchststand. In den Jahren des Aufschwungs gab es eine durchschnittliche Wertsteigerung von 387 %. Die Bärenmärkte führten zu einem durchschnittlichen Verlust von 35 %. Aber wie geht es jetzt weiter? Die aktuelle Hausse ist mit neun Jahren zwar nicht mehr die jüngste, aber auch noch nicht die längste anhaltende Börsenphase steigender Kurse, wie ein Blick in die Vergangenheit verrät.

1947-1961 – Lange Erholung nach dem Zweiten Weltkrieg #

In den Jahren nach dem Zweiten Weltkrieg hat sich das Bruttoinlandsprodukt (BIP) der USA bis zum Jahr 1961 mehr als verdoppelt. Damals investierte die US-Regierung viel in den Ausbau der Infrastruktur und erhöhte die Militärausgaben im Rüstungswettlauf mit Russland. Der Wohlstand nahm zu und der Konsum florierte. Vor allem die Produktion von Fernsehgeräten und Automobilen fand reißenden Absatz. Der S&P 500 erreichte 1954 seinen alten Höchststand seit 1929, dem Jahr vor dem Ausbruch der Weltwirtschaftskrise. Der Kursanstieg wurde überwiegend von Dividendenzahlungen und einer Aufwertung der Unternehmen angetrieben. Nach einer 18-monatigen Korrektur, in der die Kurse um 19 % fielen, setzte sich der Bullenmarkt bis zum Jahr 1961 fort. Der US-Index erreichte in diesem Bullenmarkt eine Wertsteigerung von kumuliert 335,9 %. In dem darauffolgenden Bärenmärkt fielen die Kurse in einem halben Jahr um 21 %, was rückblickend ebenfalls als eine Korrektur auf den zuvor starken Anstieg der Kurse interpretiert wird. 1962-1974 – Kräftemessen der Bullen und Bären Die 60er Jahre waren gekennzeichnet vom Attentat auf US-Präsident John F. Kennedy, der Mondlandung von Neil Armstrong und der Bürgerrechtsbewegung, angeführt von Martin Luther King. Zusammen mit dem Ausbruch des Vietnam-Krieges und dem Konflikt mit Russland führten diese Ereignisse zu starken Schwankungen an der Börse. Trotzdem konnte der S&P 500 in den 60er Jahren eine durchschnittliche annualisierte Rendite von 7,81 % erzielen. Der Bullenmarkt endete in einer milden Rezession 1970, die mit einer sehr hohen Inflation von etwa 6 % p.a. einherging. Der S&P 500 verlor in 18 Monaten etwa 36 % an Wert. Nach einer kurzen Phase der Erholung setzte der nächste Bärenmarkt ein. Die Unterstützung Israels im Yom Kippur Krieg 1973 und das darauffolgende arabische Öl-Embargo trieben die Energie-Preise in die Höhe und stürzten die USA in eine neue Rezession. Die Verbraucherpreis-Inflation überstieg kurzzeitig den Wert von 10 % und der Watergate-Skandal zwang Nixon dazu, sein Amt niederzulegen. Die Arbeitslosigkeit stieg auf den höchsten Wert seit dem Zweiten Weltkrieg. Der S&P Index verlor zwischen Januar 1973 und Oktober 1974 etwa 48 %.

1974-1987 – Die goldenen Börsenjahre #

Mit dem Ende des Vietnamkrieges und dem Einzug Ronald Reagans ins Weiße Haus 1981 erholten sich die USA auch wirtschaftlich. Die als Reagonomics bezeichnete Steuersenkungspolitik führte zu einem Aufschwung, der außerdem stark von der noch immer hohen Inflation angetrieben wurde. Russlands Präsident Mikhail Gorbatschow ermöglichte Gespräche über eine mögliche Abrüstung. An der Börse setzte ein Bullenmarkt ein, der zwölf Jahre anhalten sollte und den S&P 500 um 768 % ansteigen ließ. Mit dem Börsen-Crash vom 19. Oktober 1987 endete dieser Boom. Der Index verlor an diesem „Schwarzen Montag“ 22,6 %. Trotzdem waren die 80er Jahre mit einem durchschnittlichen jährlichen Wachstum von 17,55 % eine goldene Dekade für Investoren.

1987-1999 – Das World Wide Web erobert die Welt #

Der bislang längste Bullenmarkt der Geschichte fand in den 90er Jahren statt. Das US-Freihandelsabkommen mit Mexico und Canada trug ebenso dazu bei wie der Aufstieg des Internets. Der S&P 500 stieg in dieser Zeit um 748 %. Vor allem Technologie-Aktien beflügelten die Märkte, bevor das Platzen der Dotcom-Blase diesem Bullenmarkt ein Ende bereitete. Mitte der 90er Jahre drängten zahlreiche neue Unternehmen an die Börse. Damals bildete sich eine Spekulationsblase durch übertriebene Erwartungen an die Gewinne dieser Zukunftsunternehmen, die außer einer Internetadresse kaum ein bewährtes Geschäftsmodell vorweisen konnten. Die Gewinnerwartungen konnten nicht erfüllt werden und somit kam es nach der Jahrtausendwende zum Crash, bei der der S&P 500 in der Spitze um 42 % einbrach.

2002-2007 – Die Ruhe vor dem Sturm #

Die Dekade nach der Jahrtausendwende war eine der schwierigsten für Investoren. Nach dem Platzen der Internetblase wurde die Welt durch den Anschlag auf das World Trade Center 2001 erschüttert. 2003 folgte der Krieg der USA gegen den Irak. Obwohl der Ölpreis in dieser Zeit auf ein Rekordhoch schoss, trat der S&P 500 in einen knapp fünfjährigen Bullenmarkt ein, der von soliden Gewinnen der Unternehmen genährt wurde. Im Jahr 2007 brach jedoch die schwerste Finanzkrise seit den 30er Jahren aus. US-Aktien verloren etwa die Hälfte Ihres Wertes. Erst mit dem Amtsantritt von Barack Obama 2009 und einer expansiven Geldpolitik der US-Zentralbank Fed begannen die Märkte, sich zu beruhigen.

Seit 2009 – Die Bullen auf Rekordjagd #

Es folgte eine beispiellose Rettungsaktion mit milliardenschweren Hilfspaketen für Banken, die während der Finanzkrise in Schieflage gerieten. Die US-Regierung und die Zentralbank in den USA versuchten, die Wirtschaft mit allen Mitteln wieder anzukurbeln, was an der Börse eine Rallye auslöste. Die Staats-Schuldenkrise in Europa führte zu ähnlichen Maßnahmen durch die EU und deren Mitgliedsländern. Vor dem Hintergrund einer expansiven Geldpolitik und historisch niedrigen Zinsen entfaltete sich ein neuer Bullenmarkt, der bis heute anhält. Um den Rekord für den längsten Bullenmarkt aller Zeiten zu brechen, müssten die Kurse aber noch bis ins Jahr 2023 ansteigen. Welches Fazit lässt sich aus dieser kurzen Aktienmarkt-Historie seit dem Zweiten Weltkrieg schließen? – Kein Bullen- und Bärenmarkt ähnelt dem nächsten. Es gibt stets unterschiedliche Ursachen, Verläufe und Auswirkungen für steigende Börsenkurse. Die Börsenhaussen unterscheiden sich auch in ihrer Geschwindigkeit und in ihren Erträgen. Während Bullenmärkte oft langfristiger Natur sind und stetig höhere Gewinne abwerfen, geht es bei Bärenmärkten dafür wesentlich schneller bergab. Obwohl der aktuelle Bullenmarkt die durchschnittliche Dauer von 8,1 Jahren bereits überschritten hat, hielt der Aufschwung 50er, 70er und 90er Jahre noch vier bis fünf Jahre länger an. Wer also mit dem Investieren auf den nächsten Crash wartet, könnte potentielle Gewinne in den kommenden Jahren verpassen. Denn statistisch gesehen gibt es noch Luft nach oben.

Wir werden sehen dass: meistens Übertreibungen der Grund dafür sind solche Situation auch vorbei gehen schneller nacht unten geht als nach oben

schlechte Stimmung muss bleiben und die Kurse müssen sich ganz langsam erholen… alle Kursrallys werden sofort abverkauft - es muss langsam gehen sonst können Leerverkäufer besser zuschlgaen weil sich die Bullen ausgepowert haben

Exkurs: Geschichte der Weltwirtschaftskrisen #

Seit Menschen Kapital in den Händen halten, gibt es nicht nur geglückte Investments und hohe Gewinne, sondern auch die dunkle Seite des Kapitalismus: Wirtschaftskrisen, Börsencrashs, Arbeitslosigkeit und Armut.Durch die Jahrhunderte hindurch ähneln sich die Mechanismen, die diese Krisen auslösen. Bereits im Florenz des 14. Jahrhunderts scheitern angesehene Bankiersfamilien, die holländische Tulpenkrise des 17. Jahrhunderts ist ein schönes Beispiel, wie aberwitzig die Gier nach immer höheren Gewinnen enden kann.Die Internetblase und Finanzkrise ähnelt den historischen Beispielen, aber die Globalisierung sorgt dafür, dass auch Wirtschaftskrisen nicht an Landesgrenzen Halt machen. Damals wie heute spielen Fehlentscheidungen, Träume vom Reichtum, Politik, die Psychologie der Anleger und der Tropfen, der das Fass zum Überlaufen bringt, eine Rolle.Die Frage ist nur: Lernen wir daraus?

1343 - Die ersten Privatbanken gehen bankrott #

Im Florenz des 14. Jahrhunderts gab es Bankiersfamieleien und reichte Privatbanken und Peruzzi, Bari und Acciaiuoli waren wohl die Bedeuteten. Zwischen 1343 und 1346 gehen die größten Finanzdienstleister ihrer Zeit bankrott und reißen Europas Finanzplatz Nummer Eins, eben Florenz, in den Ruin. Die Drei sind Teilhaber der Florentiner Textilmanufakturen, Steuerverwalter des Papstes und Banker des Königs von England. Sie kontrollieren den britischen Wollhandel und wickeln ihre Geschäfte von Griechenland bis England ab. Das ist die gesamte damals bekannte Welt. Eine Zeitlang machen die Familien astronomische Gewinne. Ihre Beziehungen zur britischen Krone erweisen sich aber als fatal. König Edward III. verschuldet sich immer stärker und weigert sich die angehäuften Schulden zurück zu zahlen. Das bringt schließlich auch seine florentinischen Geldgeber zu Fall. Über die genauen Gründe für den Niedergang wird bis heute spekuliert, doch Historiker sind sich einig, dass letztlich die entfesselte Gier das komplexe Geflecht von Handelsbeziehungen und Geldgeschäften zum Einsturz bringt - mit verheerenden Folgen für die Volkswirtschaften Englands und der Toskana.

1637 - Tulpenkrise in Holland #

Ähnlich wie später in der Internet-Krise oder der Immobilienkrise basiert der Tulpenwahn auf der Hoffnung ständig steigender Preise und explodierender Gewinne.Im Holland der 1630er Jahre haben sich die Preise für Tulpenzwiebeln innerhalb weniger Jahre vervielfacht. Für die seltene und besonders begehrte Zwiebel “Semper Augustus” (“Allzeit erhaben”) verlangen Händler zu Beginn des Jahres 1637 sagenhafte 10.000 Gulden, fünfzig Mal mehr als nur drei Jahre zuvor. Damit kostet eine solche Zwiebel soviel wie ein Stadthaus an einer vornehmen Gracht in Amsterdam. Die Entwicklung der Tulpenpreise hat sich komplett von der realwirtschaftlichen Entwicklung abgekoppelt. Am Tulpenmarkt hat sich eine Blase gebildet, deren Platzen unvermeidlich wurde. Offizielle Waren-Börsen gibt es nicht. Der Niedergang beginnt Anfang 1637 bei einer Versteigerung in einem Haarlemer Wirtshaus. Keiner der Anwesenden traut sich etwas zu kaufen. Der Vorgang spricht sich rasch herum und binnen weniger Tage bricht der Handel vollkommen zusammen. Am 7. Februar 1637 stürzen die Preise für Tulpenzwiebel schließlich um 95 Prozent. Fast die Hälfte der Bevölkerung verliert ihre Ersparnisse. Dabei gibt es schon zuvor zahlreiche Warnzeichen für eine Überhitzung. In den Archiven finden sich Fälle von Anlegerbetrug, zwielichtigen Zwischengeschäften und Luftbuchungen. Zwiebeln wechseln mehrmals am Tag den Besitzer, der sie gar nicht zu Gesicht bekommen hat und Floristen verkaufen Tulpen, die sie gar nicht liefern konnten. Ein prominentes Opfer dieser Zeit war der Künstler Rembrandt, welcher schließlich für zahlungsunfähig erklärt wurde. Wie auch in heutigen Krisen muss der Staat eingreifen, um Chaos und einen völligen Zusammenbruch der Wirtschaft zu verhindern. Alle offenstehenden vertraglichen Verpflichtungen werden durch Zahlung von 3,5 Prozent des ursprünglichen Preises abgegolten. Damit beginnt ein Niedergang von dem Holland sich erst Jahrzehnte später erholte.

1716 - John Law und die zügellose Vermehrung der Geldmenge #

König Ludwig XIV. häuft während seiner Regentschaft enorme Schulden an, Frankreich droht der Staatsbankrott. Die Zinsen übersteigen die Einnahmen des gesamten Landes und nach dem Tod des Königs 1715 beauftragt der neue Herrscher Philipp II. den Schotten John Law mit der Staatssanierung. Dessen revolutionäre Idee: Statt der damals üblichen Gold- und Silbermünzen befürwortet er die Ausgabe eines durch Grund und Boden gedeckten Papiergeldes. Am 5. Mai 1716 wird John Law bevollmächtigt, eine Bank zu gründen, die wenig später in eine offiziell königliche Bank (Banque Royale) umgewandelt wird. Damit bekommt sie das Recht, mit Rückendeckung der Krone offizielle Banknoten zu drucken. Ein Freifahrtschein für John Law mit fatalen Folgen. Denn Law hat zuvor die Handelsgesellschaft Compagnie des Indes Occidentales (CIO) gegründet, die es sich zur Aufgabe macht, die sagenhaften Reichtümer der damaligen französischen Kolonie Louisiana auszubeuten und nach Frankreich zu verschiffen. Wegen der vermuteten, größtenteils aber der reinen Fantasie entsprungenen Reichtümer aus Amerika, wird das Unternehmen mit einem Grundkapital von 100 Millionen Livre ausgestattet. Um das Geld aufzubringen, macht Law die CIO zu einer Aktiengesellschaft und setzt den Nennwert der Papiere auf je 500 Livre fest. Nach anfänglichen Schwierigkeiten heizt sich die Spekulation rasch an, auch weil Law mit Hilfe der selbst gedruckten Geldscheine die CIO immer weiter ausbaut. Bis zum September 1719 steigt der Aktienkurs auf 8.000 Livre. Auf der am 30. September 1719 stattfindenden ordentlichen Generalversammlung verspricht Law eine Dividendenerhöhung von zwölf auf 40 Prozent des Nominalkapitals. Wenig später steigt der Kurs auf astronomische 18.000 Livre pro Aktie - dem ersten Höhepunkt der so genannten Mississippi-Bubble. Zahlreiche Aktionäre macht der rasante Kursanstieg misstrauisch. Sie steigen aus, um Gewinne mitzunehmen. Wenige Wochen später hat sich der Kurs mit 9.600 Livre nahezu halbiert. Doch Law gibt noch nicht auf. Er kauft rund 100.000 eigene Aktien zurück und erhöht so das Vertrauen der Anleger. Das nötige Kapital beschafft er sich mit den druckfrischen Banknoten der Banque Royale, die damit seit Jahresmitte bereits neue Banknoten in Höhe von 2,1 Milliarden Livre ausgibt. Doch die zügellose Vermehrung der Geldmenge führt in Frankreich zu einem horrenden Anstieg der Preise von Verbrauchsgütern und Lebensmitteln. Zudem verkaufen ab dem Frühjahr 1720 immer mehr Anleger ihre Aktien, um ihr Geld anderweitig zu investieren, etwa in Immobilien. Damit gerät das Finanzsystem des John Law ins Wanken. Gleichzeitig beginnt die Bevölkerung, an der Werthaltigkeit der Banknoten zu zweifeln und wechselt sie in Edelmetall um. Die Geldscheine verlieren immer mehr an Wert und die Aktie der CIO fällt unter den Ausgabekurs. Am 11. November 1720 wird die Aktie schließlich vom Handel ausgesetzt, der Kurs fällt in den Keller. John Law wird des Landes verwiesen. Immerhin werden die Staatsschulden Frankreichs dank der rasanten Geldentwertung deutlich gemindert, jedoch auf Kosten der Anleger.

1720 - Die britische “South Sea Bubble” #

Da die britische Krone ihr Weltreich nicht allein aus eigener Kraft erschließen kann, stützt sie sich schon früh auf private Gesellschaften. Für die gewaltigen Erschließungsrisiken entschädigt sie diese mit Handelsmonopolen. Eine dieser Handelsgesellschaften ist die “South Sea Company”, der das Recht eingeräumt wird, unentdeckte Inseln in der Südsee in Besitz zu nehmen.Die scheinbar unermesslichen Möglichkeiten aus den Handelsrechten, die sich auch auf die spanischen Kolonien der Region erstrecken, locken immer mehr Kapital in die Aktie. Mit immer neuen Gerüchten heizen die Direktoren der Gesellschaft die Spekulation zusätzlich an, bis sich der Kurs der Aktie trotz riesiger Kapitalerhöhungen fast verzehnfacht hat. Währenddessen nutzen zahlreiche neue Firmen das Aktienfieber, um mit teils völlig sinnlosen Geschäftsmodellen an Kapital zu kommen. Doch schon im Sommer 1720 ist der Südsee-Traum vorbei - die ersten Zweifel am ewigen Reichtum aus fernen Quellen lassen die Kurse dramatisch einbrechen. Wie zuvor die Niederlande nach der Tulpenkrise hat die britische Wirtschaft an dem Wertverfall schwer zu knabbern.

1836 - Eisenbahnblase und Baumwollfieber #

Ähnlich wie später beim Internet Ende des 20. Jahrhunderts kommt es in den Jahren 1836 bis 1838 zu einer weltweiten Spekulation mit Eisenbahnaktien, denn Eisenbahnen gelten als die entscheidende Zukunftstechnologie.Wie schnell die Eisenbahnaktien in diesen Jahren im Wert zulegen, zeigt das Beispiel der ersten deutschen Eisenbahn zwischen Nürnberg und Fürth. Zunächst muss die Aktie der “Ludwigs-Eisenbahn-Gesellschaft in Nürnberg” wegen Verzögerungen beim Bau der Lokomotive einen Verlust von rund 20 Prozent hinnehmen. Doch nach der Inbetriebnahme der Strecke im Dezember 1835 schießen die Kurse in die Höhe. Innerhalb von nur fünf Wochen legt die Aktie 36 Prozent zu. Am 26. Januar 1836 liegt die Aktie bereits 100 Prozent im Plus, bis Mitte März steigt das Papier um mehr als 300 Prozent. In nur drei Monaten hat sich der Kurs damit verfünffacht. In den USA schießen einige Zeit vorher auch Baumwollaktien in die Höhe. Weil viele Kleinanleger zu wenig Geld haben, nehmen sie für den Aktienkauf Kredite auf, welche ihnen vor allem in England großzügig gewährt werden. Dabei unterlassen es die Banken immer häufiger, die Vermögensverhältnisse der Anleger genauer unter die Lupe zu nehmen. Ein fataler Fehler, denn ab Mai 1836 beginnen die Kurse zu fallen. Dabei untersagt die Bank von England ihren Filialen, auf Aktienbanken gezogene Wechsel einzulösen. Dieses Verbot trifft besonders die drei amerikanischen “W-Banken” Wiggins, Wildes und Wilson.Da viele Anleger und Unternehmen nur noch über wertlose Wechsel verfügen, bricht Panik aus. An den Aktienmärkten kommt eine Abwärtsspirale in Gang, die auch die europäischen Eisenbahnaktien einbrechen lassen. Die Folge ist eine allgemeine wirtschaftliche Stagnation und eine wachsende Armut. Zwar gibt es Ende 1838 eine kurze Wiederbelebung der Wirtschaft, doch bleibt die Konjunktur die nächsten zehn Jahre noch sehr labil.

1857 - Die erste Weltwirtschaftskrise #

Mitte des 19. Jahrhunderts leidet Amerika unter einem hohen Handelsbilanzdefizit. Es sind aber nicht Einfuhren aus China, die das Land überschwemmen, sondern Produkte aus Europa.Dieses Ungleichgewicht hat zur Folge, dass ständig Gold aus den USA abgezogen wird und sich die Goldreserven massiv verringern. Um die verbleibenden Reserven zu sichern, kommt es im Sommer 1857 zu einer verhängnisvollen Entwicklung. Die US-Banken (noch gibt es keine Zentralbank) beschließen eine drastische Anhebung der Zinsen. Das hat für die wirtschaftliche Entwicklung des Landes verheerende Folgen. Große Infrastrukturprojekte der USA wie der Eisenbahnbau, die kreditfinanziert sind, kommen zum Erliegen. Zu allem Übel brechen auch noch die amerikanischen Weizenexporte nach Europa stark ein, so dass viele Farmer in finanzielle Nöte geraten und ihre Schulden nicht mehr begleichen. Es bedarf - wie so oft in Krisen - nur eines fallenden Dominosteines, um die gesamte Volkswirtschaft ins Wanken zu bringen. Das geschieht am 24. August 1857, als die bis dahin als grundsolide geltende Ohio Life Insurance and Trust Company überraschend Konkurs anmeldet. Die Folge ist ein dramatischer Absturz der New Yorker Börse und zahlreiche Pleiten von Banken und Handelshäusern.Um die Situation etwas zu entspannen, beschließen die großen Banken, eine größere Menge Gold aus Kalifornien als Sicherheitsreserve an die Ostküste zu bringen. Doch das Schiff gerät in einen Hurrikan und sinkt mit seiner gesamten Fracht. Die Nachricht löst in der Finanzwelt Panik aus und führt im Oktober 1857 zu erneuten Crashs an der Wall Street. Auch Europa ist rasch von der Krise betroffen. Besonders Großbritannien und Skandinavien müssen wegen ihrer engen Handelsbeziehungen zu den USA heftige Einbußen hinnehmen.In Deutschland muss besonders Hamburg Federn lassen. Die dortigen Banken bekommen ihre Kredite nicht mehr zurück bezahlt. Im Dezember 1857 droht fast allen Hamburger Banken der Konkurs. Quasi in letzter Minute kommt die Rettung. Ein Eisenbahnzug aus Wien, beladen mit Silber, fährt in Hamburg ein. Österreich erklärt sich bereit, ein Darlehen in Höhe von 15 Millionen Mark zu übernehmen.Es dauert gut zwei Jahre bis die Krise in den USA und Europa überwunden ist.

1873 - Nach dem Gründerboom der Gründerkrach #

Zwischen 1863 und 1873 erleben Europa und die USA außergewöhnlich prosperierende Jahre. Bahnbrechende Erfindungen in der Stahlerzeugung haben Eisenbahn- und Städtebau beflügelt. Amerikanische und österreichische Eisenbahnaktien und -anleihen sind bei den Anlegern die größten Renner. Doch der Boom steht auf tönernen Füßen. Er basiert vor allem auf einer Geldmengenvermehrung, ausgelöst durch einen beispiellosen Kreditboom.Die Immobilien- und Aktienpreise steigen jahrelang in die Höhe. Zudem kommt es besonders bei der Eisen- und Stahlproduktion zu einer immensen Überproduktion. Als dann im Frühsommer 1873 in Wien eine der größten Banken Europas ihr Börsengeschäft abrupt einstellt und alle Kreditlinien kündigt, bricht das Kreditkartenhaus zusammen. Weitere Bankpleiten folgen in ganz Europa. Im Herbst 1873 erreicht die Krise mit dem Zusammenbruch der Bank des großen amerikanischen Eisenbahnbauers Jay Cooke auch die USA - und schwappt von dort zurück nach Europa, da viele Banken amerikanische Eisenbahnaktien und -anleihen kaufen.Hunderte Banken brechen zusammen, die Aktienmärkte verlieren 60 bis 75 Prozent ihres Wertes. Die Arbeitslosenquote steigt in den USA und Europa auf 20 bis 30 Prozent. Es ist die erste weltweite Kreditkrise, die auch die Realwirtschaft in einem bis dahin nicht gekannten Ausmaß in die Misere stürzt. Es kommt zu Streiks und Unruhen. Trotz der engen internationalen Verflechtung gibt es keine koordinierte Aktion der Staaten und Nationalbanken. Deutschland reagiert mit der Einführung von Schutzzöllen. Es dauert schließlich über vier Jahre bis sich die Weltwirtschaft erholt und noch 12 weitere Jahre bis alle Krisenerscheinungen überwunden sind.Es folgt aber auch eine sozialpolitische Wende: Die Gründerkrise und das Elend vieler Menschen erzwingt die Einführung der Kranken-, Unfall- und Rentenversicherung im Kaiserreich.

1907 - Die Schreckensjahre der amerikanischen Börsen #

Nach Jahren wirtschaftlicher Expansion kommt es 1906 und 1907 an den amerikanischen Börsen zu gewaltigen Rückschlägen, die das Finanzsystem ins Wanken bringen.Im April 1906 ist es der Schock über die totale Zerstörung von San Francisco, der zu massiven Kurseinbrüchen an der New Yorker Börse führt. Ein Erdbeben beschädigt nicht nur zahlreiche Gebäude, sondern auch die Wasserleitungen der Stadt, so dass sich ein gewaltiger Feuersturm ausbreitet. Die Stadt ist verwüstet. Der Gesamtschaden ist auf die damals gewaltige Summe von 600 Millionen Dollar beziffert.Es kommt noch schlimmer. Der überraschende Einbruch der Aktien der Union Pacific Eisenbahngesellschaft im März 1907 führt zu ersten Erschütterungen an der Börse. Im Juli 1907 kollabiert der Kupfermarkt – mit verheerenden Auswirkungen für die Knickerbocker Trust Company. Die drittgrößte Bank New Yorks hat sich mit Aktien von Kupferminen verspekuliert und gerät in akute Liquiditätsschwierigkeiten. Als sich im Oktober die National Bank of Commerce entscheidet, keine Wechsel der Knickerbocker Trust Company mehr einzulösen, erfasst bald das gesamte Bankensystem Amerikas Panik. Knickerbocker erlebt einen Ansturm von Kleinanlegern, die ihr Geld abheben wollen. Nach nur drei Stunden müssen die Schalter schließen. Die Bank ist pleite. Ein Kredit des Bankhauses J. P. Morgan und Garantien des amerikanischen Schatzamtes beenden die Krise nach wenigen Wochen. Dennoch gleitet die Volkswirtschaft 1908 in eine scharfe Rezession, von der sie sich erst ein Jahr später wieder erholt.Eine Regulierung der Finanzmarktgeschäfte sowie eine funktionierende Aufsicht fehlen. Eine rasche Liquiditätshilfe durch eine Zentralbank hätte den Konkurs von Knickerbocker verhindert und auch, dass sich die Panik auf andere Banken ausbreitet. Als Lehre aus diesem Debakel wird 1913 das Zentralbank-System Federal Reserve System gegründet.

1929 - Weltwirtschaftskrise #

Die Zeit zwischen dem ersten und dem zweiten Weltkrieg gehört nicht nur politisch zu den brisantesten Phasen der Weltgeschichte, in diesen Jahren kommt es auch zum bis dahin schlimmsten wirtschaftlichen Niedergang. Deutschland ist am schwersten getroffen. Die Arbeitslosigkeit steigt auf bis zu 23 Millionen Menschen an. Das ist ein Drittel der Bevölkerung. Des Weiteren kommen die Nationalsozialisten an die Macht. Hohe Inflation und Instabilität kennzeichnen die frühen 20er Jahre. Auslöser sind die horrenden Reparationsforderungen der Alliierten an Deutschland, von 132 Milliarden Goldmark, sowie 26 Prozent des Wertes seiner Exporte. Zwar gelingt es der Wirtschaft sich wieder zu fangen, so dass diese Zeit später sogar als die “Goldenen Zwanziger” bezeichnet wird. Doch der Euphorie folgt ein steiler Absturz, von dem sich Europa und die USA erst nach dem zweiten Weltkrieg erholen. Anfang 1929 gibt es vor allem in Amerika erste Anzeichen für eine konjunkturelle Wende. Besonders die zuvor boomende Landwirtschaft schlittert durch stark fallende Preise in eine Krise. Erste massive Kursrückgänge an der New Yorker Börse im Juni und September 1928 werden noch ignoriert und der Kaufrausch an den Aktienmärkten setzt sich fort. Am 3. September 1929 erreicht der Dow Jones-Index schließlich mit 381,17 Punkten ein neues Allzeithoch. Damit haben sich die Kurse seit dem Überschreiten der 200er-Marke im Jahr 1927 nahezu verdoppelt. Doch dann wendet sich das Blatt. Zwischen dem 19. September 1929 und dem 13. November stürzen die Kurse an der Wall Street um sagenhafte 47 Prozent auf das Niveau von Juli 1927 ab. Allein am 24. Oktober 1929 brechen die Kurse an der New Yorker Börse um 12,4 Prozent ein. Der Tag ist zwar ein Donnerstag, wird aber gern als “Schwarzer Freitag” bezeichnet, weil die Nachrichten über den Aktienkollaps erst am 25. Oktober in Europa eintreffen, wo die Kurse anschließend ebenfalls auf Talfahrt gehen.Danach geht es Schlag auf Schlag. Von den USA breitet sich die Krise auf die ganze Welt aus. Grund sind die riesigen Gläubigerpositionen der US-Banken. Allein in Deutschland beläuft sich bis 1929 das Gesamtvolumen ausländischer - hauptsächlich amerikanischer - Kredite auf 15,7 Milliarden Reichsmark. Und dieses Geld fordern die US-Banken nun zurück, weil der Börsencrash und der Run der Menschen auf ihre Ersparnisse einen weltweiten Geldmangel auslösen. Ökonomen und Politiker stehen der Krise weitgehend ahnungs- und hilflos gegenüber. Statt Liquidität in die Märkte zu pumpen und ein öffentliches Konjunkturprogramm aufzulegen, verschärfen sie die Krise durch Zins- und Steuererhöhungen, sowie durch eine drastische Beschränkung der öffentlichen Ausgaben. Zölle und Einfuhrbeschränkungen werden eingerichtet, um die heimische Industrie vor der ausländischen Konkurrenz zu schützen. Letztlich versperren sie den Unternehmen aber den Zugang zu wichtigen Märkten. In der Folge büßt der S&P 500-Aktienindex bis Juli 1932 85 Prozent seines Wertes ein. Der Dow Jones-Index erreicht seinen Tiefpunkt bei 42 Punkten. Ende 1930 erfasst die Krise die Banken. In mehreren Panikwellen heben Kunden massenhaft Ersparnisse ab. Von den insgesamt 25.000 US-Banken werden fast 11.000 geschlossen. Viele Kleinsparer verlieren ihr Vermögen, was die private Konsumnachfrage abrupt dämpft. Die Wiederbelebung der US-Wirtschaft durch den “New Deal” von Präsident Franklin D. Roosevelt, kann die Krise kaum lindern. 1938 schrumpft die US-Wirtschaft um drei Prozent, die Arbeitslosenrate steigt auf 19 Prozent. Es soll noch 22 Jahre dauern, bis die Börse wieder auf Vorkrisen-Niveau gelangt. Nach dem New Deal 1933 durch den neuen Präsidenten Roosevelt begann der Index wieder zu steigen, markierte jedoch erst 1954 erneut seinen alten Höchststand. Europa wurde durch Kreditrückforderungen amerikanischer Banken ebenfalls hart getroffen und rutschte in eine Phase der Deflation.

1939-1942 Bear Market #

THE TOP

The fourth and final bear market of the 1930s was preceded by a brief buying panic that began in August of 1939. That was the same month that Germany and Russia stunned the world with a nonaggression pact leading many observers to fear that a second world war was imminent. On September 1, 1939, those fears were realized as German divisions rumbled into Poland. After four years of failed appeasement with Germany, France and Britain declared war two days later. Nearly a decade of worldwide aggressions and confrontations had finally culminated into the second world war of the century. The U.S. immediately declared its neutrality, but Wall Street was giddy with the prospects of providing the combatants with the materials needed for war. Brokerage houses encouraged the buying frenzy by publishing statistics on how well the so-called “war bride” stocks performed at the outbreak of the first world war. The press was enthusiastic as well with Business Week presenting an article titled “War makes it sellers’ market” in early September. By mid-September, Nation magazine ran an article titled “Boom is on.” From a low of 131 in late August, the Dow rallied to a peak of 155 (a gain of almost 20%) by the middle of September (including a one day gain of 7.3% near the outbreak of the war). The rally was substantial, but the Dow was still below 1937’s peak of 194 and 1938’s peak of 158. Unfortunately for the Bulls, the buying panic was now over and the Dow would not trade at 1939’s peak of 155 again until near the end of the war in 1945.

THE BEAR:

In the first few weeks of World War II, Germany’s new blitzkrieg tactics quickly overran Poland. By mid-September, Russia entered the war by invading Poland from the east. French and British forces were unable to lend Poland their promised assistance and the gallant Poles were forced to capitulate to the overwhelming German-Russian forces by the end of September. During the “phony war” or the six month lull that followed the conquest of Poland, the Dow traded in a narrow 10 point range (145 to 155) as its initial exuberance at the outset of World War II faded. Wall Street was unmoved by Germany’s successful incursions into Denmark and Norway in April of 1940, but its indifference would not last for long. One of the Dow’s quickest, and most severe collapses in its history began with Germany’s blitzkrieg into the Low Countries (Belgium, Netherlands, and Luxembourg) beginning in early May. The day before the “lightning war” into those countries commenced, the Dow stood at 148 which was only 7 points below its peak at the outset of the war eight months ago. In just one month’s time, Allied forces were thoroughly routed and forced from the European continent in a humiliating evacuation at Dunkirk near the Belgian border. By mid-June, the German army marched into Paris and the French subsequently surrendered. During this period, the Dow plunged 25% to 111 as previously giddy investors realized that U.S. companies would have a hard time selling war products to defeated nations. The Dow’s terrible decline was almost certainly exacerbated by a rumor (probably spread by the bears) that the New York Stock Exchange would be shut down. The rumor became so widespread that an early-June edition of Time magazine had an article titled “Stockmarket to be closed?” which speculated on its veracity.

Over the summer and fall of 1940, the Dow stabilized and rallied back up to 135 (a 22% gain) as Britain fought off the Germans (Battle of Britain) to remain in the war. For the next year, the Dow traded between 115 and 135 as German forces scored additional victories in the Balkans and North Africa. In June of 1941, Germany began a massive invasion of Russia (Operation Barbarossa) which compelled the Soviets to join the Allies. Although neutral, U.S. sentiments were beginning to lean heavily in favor of the Allies and President Franklin Roosevelt (re-elected for an unprecedented third term in November of 1940) initiated the Lend-Lease program with Britain and Russia. On December 7th, 1941, Japan (already allied with Germany and Italy) launched a devastating surprise attack on the U.S. Pacific Fleet stationed at Pearl Harbor. The U.S. declared war on Japan the following day and three days later, Germany and Italy declared war on the U.S. Despite the apprehension that many Americans must have felt at this time, Wall Street had already discounted U.S. entry into World War II. The Dow set a new low of 106 in late December which was just 5 points lower than its bottom set in June of 1940 when most of continental Europe was conquered by the Germans. THE BOTTOM:

The secular bear market that began at the height of optimism in 1929, finally reached its bottom at the height of despair in the early spring of 1942. After crippling the U.S. Pacific Fleet at Pearl Harbor, the Japanese went on to score major victories in the Philippines and the Dutch Indies to become the dominate power in the resource rich region. In Europe, Germany controlled much of the continent and had just missed capturing the Russian capital of Moscow during the previous winter. Britain was the last major power in the region and Germany’s “Fortress Europe” was believed to be impregnable. Fascism and totalitarianism enveloped the majority of European nations and democracy and liberalism appeared to be endangered species. Even the U.S. itself wasn’t immune as Japanese, German, and Italian Americans were deprived of their constitutional rights and forced into internment camps. Investors who once thought that the good times would never end in 1929, now feared that stocks and the economy would remain depressed indefinitely. The Dow reflected this sentiment and fell to its final low of 92 in late April with volume on the NYSE reaching only 300,000 shares traded. This incredibly low volume (even lower than at the 1932 bottom which had over 700,000 shares traded) was indicative of a complete disdain for common stocks by investors. Another indication of a lack of interest in stocks was the relatively small amount of press the stock market received. Unlike the late 1920s, and even the 1930s, there were very few articles written concerning the stock market. The few that were written were of course bearish. In early March of 1942, Business Week ran an article titled “Wall Street Woes” and Nation had another titled “Wall Street in Two Wars.” Investor enthusiasm was so low, even a 9 1/2 percent dividend yield (compared to the Dow’s recent yield of less than 2%) wasn’t able to entice them to buy stocks. Lack of interest in stocks practically dried up business on Wall Street. A New York Stock Exchange seat was sold for a mere $17,000 compared to a peak price of $625,000 in 1929. The leading economic experts at the time felt that a falling birthrate and a very heavy tax rate would perpetuate the gloom for many years even considering that the discount rate was cut from 1% to an all time low of 1/2%. All of this pessimism developed as the Dow fell to its lowest level since 1934; a level which was originally reached in the early 1920s. The Dow’s bottom was close to the turning point in the war for the Allies. In June of 1942, the U.S. won a decisive victory against the Japanese at Midway which left them on the offensive for the remainder of the war. In October, the British defeated the Germans on land for the first time at El Alamein and by the end of the year, the Russians were on their way to completely destroying an entire Germany army at Stalingrad. From its low of 92, the Dow began to slowly recover and reached 119 by the end of 1942 and was up to 142 by D-Day (June 1944). Amid fear, despair, and pessimism, a spectacular secular bull market had begun and over the next 24 years, the Dow would gain almost 900 points.

1959 - Die Folgen von Bretton Woods #

1944 schmieden 44 Staaten, unter dem Vorsitz der USA, Pläne für die wirtschaftliche Entwicklung der Welt nach dem Krieg. Die Beschlüsse in dem amerikanischen Bergstädtchen Bretton Woods haben entscheidende Auswirkungen auf den Wiederaufbau Europas und führen letztendlich zum Kalten Krieg, da die Sowjetunion ihre Teilnahme verweigert. Dabei sollten Fehler - wie die hohen Reparationszahlungen - , die nach dem ersten Weltkrieg gemacht wurden, unbedingt vermieden werden. Einer der wichtigsten Beschlüsse ist die Einführung fester Wechselkurse, die nur um ein Prozent nach oben und unten schwanken dürfen. Gleichzeitig gilt der Dollar fortan als Leitwährung des Systems. Das Austauschverhältnis aller an der neuen Ordnung teilnehmenden Devisen orientiert sich am Dollar. Der Wert der US-Währung wird an das Gold gebunden, mit einem festen Kurs von 35 Dollar für eine Unze Gold. Daneben vereinbaren die Teilnehmer der Konferenz die Gründung des Internationalen Währunsfonds (IWF) und der Weltbank (IBRD). Die sollen das neue System überwachen und unterstützen. Doch das System gerät ins Wanken als sich Ende der 50er Jahre enorme Dollarbestände im Ausland ansammeln, die die amerikanischen Goldreserven bei weitem übersteigen. Nur mit Mühe gelingt es den USA, den 1944 vereinbarten Dollar-Gold-Kurs zu halten. Es zeigt sich, dass das System nicht flexibel genug ausgelegt ist. Besonders der wirtschaftliche Wiederaufstieg Europas, allen voran Deutschlands, sowie die höchst unterschiedlichen Wachstumsraten der einzelnen Länder, bringen das starre System immer mehr ins Wanken.

1971 - Der Anfang vom Ende der festen Währungskurse #

Anfang der 1970er Jahre erreicht das in Bretton Woods vereinbarte starre Wechselkurssystem seine Grenzen. Als die amerikanische Regierung im Zuge des Vietnam-Krieges immer mehr zur Gelddruckmaschine greift, um ihre Rechnungen zu bezahlen, wird die Welt mit Dollar überschwemmt. Dies veranlasst die Bundesbank große Mengen von Dollar aufzukaufen und in D-Mark zu tauschen. Die Folge ist eine importierte Inflation. Als im Mai 1971 die Bundesregierung den Wechselkurs der Mark freigibt, löst sie eine massive Abwertung des Dollars aus. Die US-Währung fällt in den folgenden Wochen um 9,3 Prozent auf 3,32 DM pro Dollar. Als nächsten Schritt gibt US-Präsident Nixon am 15. August 1971 die Aufhebung der Dollarkonvertibilität zum Gold bekannt. Diese Entscheidung erschüttert das Weltwährungssystem bis auf die Grundmauern. Doch erst knapp zwei Jahre später, im März 1973, wird nach unzähligen Krisen und Gipfeltreffen das System der festen Wechselkurse endgültig aufgegeben. Der Wechselkurs beträgt 2,83 DM je Dollar und tendiert immer noch weiter abwärts. Kurze Zeit später schaffen die Europäer ihr eigenes Wechselkurssystem, die so genannte Währungsschlange. Damit wollen sie die Schwankungen ihrer Währungen eindämmen. Dieses System mündet schließlich in die Einführung einer gemeinsamen Währung, des Euro.

1973 - Öl, geschüttelt nicht gerührt #

Die Entscheidung der Organisation der Erdöl exportierenden Länder (Opec), im Oktober 1973 nach dem Jom-Kippur-Krieg, über die USA und Teile Europas einen Lieferboykott zu verhängen, versetzt die westliche Welt in Schockstarre. Vielen Staaten wird erstmals bewusst, wie stark ihre Industrie von Rohstoffen abhängig ist, auf die sie keinen Zugriff haben und die meist aus Krisenregionen stammen. Tatsächlich wird Westdeutschland während dieser Krise die Öllieferungen um ein Viertel gekürzt, den Niederlanden und den USA - die als israelfreundlich gelten - dreht die Opec den Hahn sogar ganz zu. Der Preis für das Fass Rohöl (159 Liter) klettert in bis dahin ungekannte Höhen, von drei Dollar auf fünf Dollar - aus heutiger Sicht unfassbar niedrige Werte. Sie bedeuteten jedoch einen Anstieg um 70 Prozent innerhalb weniger Wochen. Anfang 1974 verteuert sich das Öl ein weiteres Mal, auf nun 12 Dollar pro Fass, vier Mal mehr als noch ein Jahr zuvor. Die unmittelbare Folge: 1973 und 1974 kommt es zu einem massiven Anstieg der Verbraucherpreise. In der Bundesrepublik erreicht die Teuerungsrate jeweils 6,9 Prozent. Neben dem Ölpreisanstieg tragen auch die Lohnsteigerungen zu dieser Entwicklung bei. Im Februar 1974 erreichen die Gewerkschaften einen Lohnanstieg für die Beschäftigten im öffentlichen Dienst von zwölf Prozent. Für die Bundesbank eine unerträgliche Entwicklung. Sie bekämpft die Inflation mit steigenden Zinsen, was die ohnehin schwächelnde Konjunktur endgültig in die Rezession treibt. Denn die hohen Zinsen erschweren die Investitionen in neue Maschinen und führen gleichzeitig zu einer Aufwertung der DM, was den Export belastet. Nach einem Nullwachstum 1974 schrumpft die deutsche Wirtschaft im Jahr danach, auch wegen der restriktiven Geldpolitik, um 1,3 Prozent. Und die Inflation galoppiert weiter bei rund vier Prozent pro Jahr. Zu der Wirtschaftskrise beigetragen hat auch die Kaufzurückhaltung der Verbraucher. Geradezu geschockt reagieren die Westdeutschen auf die aus heutiger Sicht völlig überzogene Entscheidung der Regierung, im November und Dezember 1973, vier autofreie Sonntage einzuführen. Erstmals seit dem Ende des zweiten Weltkriegs kommt es daher zu Produktionsrückgängen und Massenentlassungen in nahezu allen Industriezweigen. Bis zum Jahresende 1974 steigt die Zahl der Arbeitslosen im gesamten Bundesgebiet auf 945.000. Zwar geht diese Zahl in den folgenden Jahren wieder etwas zurück, doch kann sich der Arbeitsmarkt von dieser Krise nie mehr völlig erholen. Auch in den anderen Staaten Europas und in den USA kommt es zu massiven Einbrüchen der Wirtschaft.Die Zäsur des Jahres 1973 lässt sich zudem an einem anderen weltweiten Ereignis festmachen: Das 1944 in Bretton Woods beschlossene System fester Wechselkurse wird endgültig zugunsten frei handelbarer Kurse aufgegeben. —

THE TOP

This was the era of the “two tier” market when large-cap “nifty fifty” or “one decision stocks” powered the Dow ahead as other smaller issues languished. Incumbent Richard Nixon defeated George McGovern in landslide victory in November of 1972 and to celebrate, the Dow closed above the mythical 1000 level for the first time about one week later. The Dow first challenged the 1000 level back in 1966 and its was a momentous event for it to finally exceed it. Many major magazines including Time, Business Week, and Newsweek had feature stories covering the Dow’s amazing run and the lack of participation by smaller non-Dow stocks was not perceived to be a serious problem. The Dow suffered a brief 4% correction near the end of 1972 but it successfully tested the key 1000 level which was very encouraging to the Bulls. The Dow proceeded to shoot up another 5% in less than three weeks and its final closing peak of 1051 would not be beaten until November of 1982. From mid October to its January peak, the Dow jumped 13%. Near the Dow’s January peak, Barron’s ran an article titled, “Not a Bear Among Them” to describe the bullish consensus of institutional investors.

THE BEAR:

The Dow’s initial move down in January of 1973 was very sharp and within a month, it was off 100 points or almost 10%. As it is apparent from the chart above, the Dow’s slide was extremely volatile with big losing streaks often followed by sharp rallies. In the meantime, the Watergate scandal was beginning to grow as top Nixon aides resigned at the end of April amid charges of obstruction of justice. The Dow’s fall continued until late August when it finally bottomed at 857 to complete a seven month loss of almost 200 points (over 18%). From this point, the Dow surged ahead so rapidly that the Bulls were likely lulled into believing that a new leg up was occurring. Amid October’s Yom Kippur War, Vice President Spiro Agnew’s forced resignation, and an Arab oil embargo, the Dow closed at 987 near the end of that month for a gain of 15% off of its summer lows. The huge, two month rally left the Dow just 6% below its all time high set back in January but the NYSE’s advance/decline line was still in shambles. In addition, higher interest rates were taking their toll on the economy which officially entered a recession in November. The divergence between the large-cap stocks and smaller-cap stocks was resolved over the next five weeks as the “nifty fifty” experienced a brutal reckoning and the Dow plunged 200 points or over 20%. The Dow bottomed at 788 in early December of 1973. After jumping back above 850 in early 1974, the Dow remained in a trading range as impeachment hearings against Nixon began. Nixon finally resigned in early August but this did not bring any relief to the Dow which continued to trade near the 800 level.

THE BOTTOM:

After Nixon’s resignation in early August of 1974, the Dow began another terrible decline which slaughtered the remaining Bulls. Over the next two months the Dow would drop from 797 to 584 in early October for a loss of 27%. During the plunge, the Dow was hit with a losing streak of 11 straight sessions for a 13% total loss. After hitting bottom, the Dow shot up 16% to 675 in early November, but those gains were quickly lost as the Bulls finally capitulated in despair. The Dow fell to a new low of 577 by early December which was to mark its final bottom in the 1966-1982 secular bear market. The Dow’s close of 577 (45% off of its peak) was its lowest level since October of 1962 and sentiment at this bottom was absolutely grim. The same major publications that cheered the Dow at 1000 two years ago were now overwhelmingly pessimistic. Articles such as “Dow below 400?” from Forbes and “Is there no bottom?” from Newsweek were typical of the period. As the Dow began to rally off of its second drop below 600, it became apparent that the selling over the past couple of years had finally played itself out. The Dow was trading at 25% below its 200 DMA and the subsequent rally was so strong that it managed to get back to its 200 DMA in just two months with a close of 717 by February of 1975. The recession which began in late 1973 officially ended in March and the Fed was now easing interest rates. By May, the Dow was trading at 855 for an astounding gain of 48% off of its lows from just five months ago.

November 1980 to August 1982 #

After nearly a decade of sustained inflation, the Federal Reserve raised interest rates to nearly 20 percent, pushing the economy into recession. The combination of high inflation and slow growth — known as stagflation — was a factor behind Ronald Reagan’s victory over President Carter in 1980.Duration: 21 monthsHigh: 140.52Low: 101.44S&P 500 loss: 27.8 percent — The inflation fighting vigilance of the new Federal Reserve Chairman Paul Volcker was initially well received by Wall Street. The terrible inflation of the 1970s was finally beginning subside and the Dow enjoyed a modest rally towards the end of 1980. Ronald Reagan defeated incumbent Jimmy Carter in the November elections and the Republicans also took control of the Senate. Two weeks after the Republican landslide, the Dow crossed the 1000 mark for the first time since the end of 1976. The Dow suffered a post-election correction down to 911 in December, but subsequently rallied to 1024 (a 12% gain) in April of 1981 after shaking off Reagan’s injuries following an assassination attempt at the end of March. The Dow’s close of 1024 was its highest since January of 1973 and the NYSE advance/decline line was also at its highest level since that time. Despite the fact that the Federal Reserve was currently in the midst of hiking interest rates (the discount rate was up to 13% from 10% of a few months ago), the mood on Wall Street was fairly optimistic. Business Week magazine had a feature article in late March titled, “This Time the Rally May Hang On” and this was less than two years after their famous “The Death of Equities” cover story. An early March article of Newsweek, “Reagan’s Big Bull Rush” suggested that Wall Street was pleased with the new President’s conservative fiscal agenda. THE BEAR:

After hitting its highest level in over four years, the Dow quickly lost 6% and closed at 963 in early May as the Federal Reserve raised the discount rate to its all time high of 14%. Investor enthusiasm for Reagan’s promised tax cut (the largest ever) allowed the Dow to climb back up to 1012 by mid June. However, a week before Congress enacted the legislation at the end of July, the Dow fell to a new low of 924 which was its lowest of the year. The higher interest rates of the past several months finally began to rein in the economy which officially entered a recession in July. A small bounce allowed the Dow to regain about 30 points by early August, but a confrontation with Libya and threats of new tax hikes helped cause the bear market’s biggest sell-off. By late September, the Dow had dropped 130 points (almost 14%) to a new low of 824. At that point, the Dow had dropped 200 points (almost 20%) from its April peak. Although the bear market would last almost another year, it would end up only an additional 4% lower. As the Fed began to lower the discount rate in November and December down to 12%, the Dow rallied almost 70 points to 892 near the end of 1981. Deflation, high unemployment and economic stagnation over the winter drove the Dow down almost 100 points (about 11%) to 795 by mid March of 1982. Despite a major conflict in the Falkland Islands between Britain and Argentina, the Dow clawed its way back to 869 by early May. The British were victorious in June, but by that time, a new conflict was beginning as Israeli troops invaded Lebanon. As Syria became involved, fears of a widespread Mideast war worried the markets. By late June, the Dow was back below 800 to a new low of 790. THE BOTTOM: With the economy mired in a deep recession, the Federal Reserve once again cut the discount rate from 12% to 11 1/2% in late July and the Dow rose to 833. But despite another discount rate cut in early August to 11%, the Dow fell to what would be its final bottom of 776 less than two weeks later. The Dow’s August 1982 low of 776 was its lowest close in over two years and marked the end of the secular bear market that began back in 1966. As one would expect at the end of a secular bear market, sentiment was rather bearish. Two months before the end of the bear market, Business Week ran an article titled “Running scared from stocks.” In late March, when the Dow traded in the low 800s (close to its final low), Forbes ran an article titled “Waiting for the bloodbath [selling panic that will mark the end of the bear market].” The “bloodbath” never materialized as expected and the Dow hit its final low of the secular bear market with a whimper. Just a few days later in mid August, the Fed cut the discount rate again to 10 1/2% and that (along with positive interest rate comments from Henry “Dr. Gloom” Kaufman) was enough to spark a furious institutional buying panic. The day after the Fed discount rate cut, the Dow surged almost 40 points or 5%. Another discount rate cut at the end of August helped the Dow finish the month above 900 for an incredible three week gain of 16%. Bearish sentiment evaporated and after another 50 basis point discount rate reduction in October, the Dow finally made a new all time high in early November. From its low in August to its first all time high in almost ten years, the Dow gained 275 points or 35%. With two more cuts in November (the month the long recession ended) and December, the Fed lowered the discount rate to 8 1/2% by the end of 1982 and the current secular bull market in stocks and interest rates was born.

1987 - 19. Oktober: Der größte Tagesverlust in der Börsengeschichte #

Der Preis für die größere Freiheit der Märkte nach dem Zusammenbruch des Bretton Woods-Systems ist eine ganze Kette von Finanzkrisen. Mitte der 80er-Jahre beschert die Welle der Deregulierung und Privatisierung den Anlegern gewaltige Zuwächse an den Börsen. Steigende Zinsen, die wachsenden Ungleichgewichte in der Weltwirtschaft, besonders das hohe amerikanische Außenhandelsdefizit, und Inflationsängste bringen die Hausse schließlich zum Stillstand.Zwischen August und Oktober 1987 büßt der Dow Jones bereits ein Fünftel seines Wertes ein. Doch was sich am Montag, den 19.Oktober 1987, ereignet, stellt alle bisherigen Krisenszenarien in den Schatten. An diesem Tag verliert der Dow Jones Index 508 Punkte oder 22,6 Prozent seines Wertes, der größte Tagesverlust in der Geschichte. Er übertrifft selbst den Crash vom 24. Oktober 1929 mit einem Minus von mehr als zwölf Prozent, der als Auslöser der großen Depression der 30er-Jahre betrachtet wird. Nicht die plötzliche Panik der Anleger ist die Ursache für den steilen Absturz der Aktienkurse. Diesmal bestimmt die völlig unzulängliche Technik das Ausmaß der Krise. Die Handelssysteme sind schlicht unfähig, das enorme Auftragsvolumen zu bewältigen. Die Drucker, die die telefonisch übermittelten Aufträge ausdrucken, sind überfordert, die Telefonleitungen überlastet. An der New York Stock Exchange werden Aufträge erst mit einer Stunde Verspätung bestätigt, was bei den Händlern zu großer Verwirrung führt: Sind limitierte Aufträge bereits ausgeführt oder müssen neue Limits gesetzt werden? Der Überhang an Verkaufsaufträgen und die computergesteuerten Verkaufsprogramme zur Kursabsicherung führen auf diese Weise zu einem sich selbst verstärkenden Preisverfall. Verkaufsorders lösen Stoppkurse aus, die automatisch wieder neue Verkaufsorders generieren. Die US-Börsen schließen an drei Tagen jeweils zwei Stunden früher, nur damit die Börsenbetreiber das enorme Handelsvolumen abrechnen können. Der Notenbankpräsident Allen Greenspan reagiert richtig. Statt wie in der Krise von 1929 mit höheren Zinsen und damit einer Verknappung des Geldes zu reagieren, versorgt die US-amerikanische Notenbank Fed den Markt mit Liquidität durch Ankäufe von Staatsanleihen in Milliardenhöhe. Die Aktienkurse geben am 20. Okober 1987 zwar noch einmal nach, doch danach stabilisiert sich der Markt. In den folgenden Monaten kommt es weltweit zu einer Senkung der Leitzinsen. Das Gesamtjahr 1987 schließt die Wall Street sogar mit einem Kursplus ab.In den folgenden fast 20 Jahren an der Spitze der Fed hat Greenspan auf Börsenkrisen immer wieder nach diesem Muster - Zinssenkungen und Liquiditätszufuhr - reagiert.

1997 - Asienkrise #

Hohe Wachstumsraten zwischen fünf und neun Prozent bringen in den 90er-Jahren vielen asiatischen Ländern wie Thailand, Südkorea oder Malaysia den Titel der Tigerstaaten ein. Doch das Wachstum beruht zum großen Teil auf einer völlig überzogenen Ausweitung des Kreditvolumens, der teilweise um acht bis zehn Prozent über dem Wachstum der Realwirtschaft liegt.Eine mangelnde Bankenaufsicht führt dazu, dass Banken faule Kredite anhäufen und sich im Ausland kurzfristig verschulden. Außerdem wird ein immer größerer Teil der Gelder zum Kauf von Aktien und Immobilien eingesetzt. Dadurch bildet sich eine spekulative Blase, die schließlich 1997 platzt. Zudem hat die 30prozentige-Abwertung des Yen gegenüber dem Dollar zwischen 1995 und 1997 zu einer drastischen Aufwertung der Dollar-gekoppelten asiatischen Währungen geführt. Damit verschlechtert sich die Wettbewerbsfähigkeit dieser Länder drastisch. Im Juli 1997 hebt die thailändische Regierung die Bindung der eigenen Währung, des Baht, an den Dollar auf. Es kommt zur Katastrophe. Der Baht stürzt innerhalb kürzester Zeit um 18 Prozent gegenüber dem Dollar. Die Börse in Bangkok bricht in den kommenden zwei Jahren um 85 Prozent ein und das Land wird zahlungsunfähig, denn durch die Abwertung steigen die Auslandsschulden Thailands sprunghaft.Diesem Sog können sich auch die Nachbarländer Südkorea, Malaysia und Indonesien nicht entziehen. Auch dort kommt es zu massiven Kursverlusten an den Börsen sowie zu einer gewaltigen Kapitalflucht. Kurze Zeit nach der Baht-Abwertung gerät auch die malaysische und die philippinische Währung unter Druck. Dies führt dazu, dass auch andere Währungen wie der Singapur- oder der Hong-Kong-Dollar abwerten.Verschlimmert wurde die Krise dadurch, dass die ausländischen Banken eiligst ihre meist nur kurzfristig gewährten Kredite zurückfordern. Die Krise erschüttert auch die deutschen Banken. Sie haben sich besonders in Südkorea engagiert und dort bis Mitte 1997 Darlehen in Höhe von sechs Milliarden Euro vergeben. IWF und Weltbank greifen einEin Zusammenbruch der Wirtschaft in den Tigerstaaten wird nur verhindert, weil der internationale Währungsfonds (IWF) und die Weltbank mehrere große Hilfspakete beschließen. Die Weltbank gibt den Tigerstaaten mit einem Volumen von insgesamt 28,6 Milliarden Dollar die höchste Kreditzusage ihrer Geschichte.In der Region kommt es zu einer heftigen Rezession. Millionen von Menschen verlieren ihre Arbeit. In den USA und Europa fallen die wirtschaftlichen Folgen eher gering aus, denn dort hat ab 1998 das große Interesse an Technologiewerten eingesetzt.

2000 - Die Internetblase #

Technologische Innovationen können zu Spekulationsblasen führen. Das lehrt nicht nur die Geschichte der Eisenbahnaktien im 19. Jahrhundert, sondern auch die in den 90er Jahren erstehende “New Economy”.Die Entwicklung des Internet und des Mobilfunks führt zur Gründung immer neuer Unternehmen und schürt die Erwartung hoher Gewinne. Die Kurse steigen und steigen, Analysten werden nicht müde, Aktien der neuen Firmen zu empfehlen, und die Anleger träumen davon, rasch Millionär zu werden und mit 35 Jahren bereits in Rente zu gehen. Der Boom wird zur so genannten Dotcom-Blase. Auslöser für die Entwicklung ist der Börsengang der Deutschen Telekom im November 1996. Durch den anfänglichen Erfolg mit der T-Aktie ermutigt, versuchen viele Anleger ihr Glück nun auch mit anderen Aktien. Das führt dazu, dass der DAX wenige Wochen später, am 17. Januar 1997 erstmals die 3.000 Punkte knackt. Am 10. März 1997 startet die Deutsche Börse nach dem Vorbild der amerikanischen Technologiebörse Nasdaq mit einer neuen Handelsplattform für die neuen Unternehmen, namens “Neuer Markt”.Wie kein anderes Unternehmen für den Auf- und Abstieg dieses Segments steht dabei der Filmrechtehändler EM.TV. Binnen eines Jahres steigt der Kurs dieses Unternehmens um das 100fache. Aus 10.000 D-Mark wird eine Million. Auch andere Unternehmen wie Mobilcom oder Pixelpark erleben binnen weniger Monate rasante Kurszuwächse. Auch der Dax profitiert. Am 8. Juli 1997 erreicht der Leitindex erstmals die 4.000er Marke, am 30. Juli 1997 steht er bei 4.458. Doch dann kommt der 15. September 2000. Die erste Firmenpleite am Neuen Markt wird bekannt. Der Internetdienstleister Gigabell wird vom Handel ausgesetzt. Weitere Horrormeldungen folgen Anfang Dezember 2000, als EM.TV die Anleger mit einer drastischen Gewinnwarnung schockt. Statt dem prognostizierten EBIT von 525 Millionen Mark sollen im Jahr 2000 nur noch 50 Millionen erreicht werden. Damit platzt die Blase. Der Wert des Dax fällt von 8.000 Punkten im Jahr 2000 auf 2.400 im Jahr 2003. Im gleichen Jahr wird der Neue Markt schließlich aufgelöst. Seinen damaligen Höchststand erreicht der Dax erst wieder vier Jahre später - und da befindet sich die Welt bereits in der nächsten Krise.Wirklich verhindern lassen sich solche Spekulationen nach Ansicht vieler Ökonomen nicht. Und das sei auch nicht notwendig, sagen sie. Denn wer die Anleger davon abhalte, Geld in neue innovative Unternehmen zu investieren, verhindere, dass diese Unternehmen überhaupt entstehen.

2007 - Die Immobilienblase platzt #

Begonnen hat die Finanz- und Wirtschaftskrise in den USA. Die Notenbank Fed senkt nach dem Platzen der Dot.com-Blase sowie den Terroranschlägen des 11. September 2001 den Leitzins bis Mitte 2004 von 6,5 Prozent (Anfang 2001) auf nur noch 1,0 Prozent. Bis Mitte 2007 ziehen die Währungshüter die Zinsschraube zwar wieder kräftig an, aber die Politik des billigen Geldes hat ihre Wirkung längst erreicht: Die US-Wirtschaft sowie die meisten anderen Volkswirtschaften in Europa und Asien legen bis 2007 kräftig zu. Die Arbeitslosigkeit geht zurück und die Finanzmärkte schwelgen in Euphorie.Als wichtigstes Zugpferd erweist sich neben dem privaten Konsum vor allem der Wohnungsbau. Die niedrigen Zinsen bei gleichzeitig steigenden Immobilienpreisen führen zu einem rasanten Anstieg der Kredite, vor allem in den USA. Dabei erhalten auch Personen und Firmen ein Darlehen, die wegen ihres niedrigen Einkommens und ihrer fragilen finanziellen Situation eigentlich kein Geld hätten bekommen können. Doch die Bankenaufsicht erkennt das Problem nicht und die Kreditinstitute versuchen mit einem Griff in die Trickkiste, immer neues Eigenkapital zur Verfügung zu stellen, um zusätzliche Kredite vergeben zu können. Sie schnüren gefährdete und hochriskante Kredite mit “gesunden” Darlehen zu einem gemeinsamen Paket und verkaufen (verbriefen) dieses als innovatives Finanzinstrument an Versicherungen, Hedge-Fonds und andere Bankhäuser. Meist erhalten die “Verbriefungen” auch noch ein Gütesiegel der großen Ratingagenturen. Die vergeben oftmals sogar Bestnoten (AAA) – und verleihen den Krediten damit den Anschein der Unbedenklichkeit und Seriosität. Viele deutsche Landesbanken, aber auch andere namhafte private Bankkonzerne aus dem In- und Ausland, fallen darauf herein.Zwei Jahre lang geht alles gut, doch dann mutieren viele Kreditpakete zu lebensbedrohlichen Zeitbomben. 2007 beginnt die Immobilienblase in den USA zu platzen – und viele Hausbesitzer müssen plötzlich höhere Zinsen zahlen. Dieser Forderung können viele aber nicht nachkommen, weil ihr Einkommen zu niedrig ist. Gleichzeitig verlieren ihre Häuser an Wert. Nun ist die Rede von der “Subprime-Krise”, ausgelöst von untergeordneten, schlecht abgesicherten (subprime) Darlehen.Eine Kettenreaktion setzt ein: Die Immobilienpreise beschleunigen ihre Talfahrt, die Bauinvestitionen brechen ein und die Verbraucher geben weniger Geld aus. Gleichzeitig müssen die Banken immer mehr Kredite abschreiben, Verluste entstehen. Dadurch sinkt das Vertrauen der Kreditinstitute untereinander. Im Sommer 2007 schwappt die Krise nach Deutschland. Ende Juli meldet die Düsseldorfer Bank IKB eine “existenzbedrohende Schieflage”. Sie wird aber vom Staat mit mehreren Milliardenhilfen am Leben gehalten, weil nach Aussage der Politiker eine Pleite der eigentlich auf die Finanzierung mittelständischer Unternehmen spezialisierten Bank das ganze deutsche Finanzsystem ins Rutschen bringen würde. Wenige Wochen später, im Herbst 2007, gerät die SachsenLB, die einzige ostdeutsche Landesbank, in Schwierigkeiten. Auch sie hat sich auf dem amerikanischen Markt mit Hypothekenkrediten eingedeckt, die sich nun als wertlos erweisen. Doch wie die IKB gilt die SachsenLB als “systemrelevant” und wird vom Steuerzahler gerettet.

2008 - Die Finanzkrise packt die Realwirtschaft #

2008 spitzt sich die Krise weltweit deutlich zu. Die Abschreibungen auf nicht mehr bediente Hypothekenkredite werden immer höher und lassen die Liquiditäts- zu einer Solvenzkrise anschwellen. Die Banken gewähren sich gegenseitig kaum noch Kredite, obwohl die Notenbanken weltweit ihre Leitzinsen in Windeseile herunterschrauben. Dennoch schießen die Zinsen am Interbankenmarkt in die Höhe und treiben damit immer mehr Kreditinstitute an den Rand des Zusammenbruchs. Aus der Immobilienkrise ist eine weltweite Bankenkrise geworden. Bereits Mitte Januar 2008 erhält die deutsche Bankenaufsicht erste Hinweise auf eine “liquiditätsseitige Anfälligkeit” des Münchner Immobilien- und Staatsfinanzierers Hypo Real Estate (HRE). Die mit der Kontrolle betrauten Behörden BaFin und Bundesbank beobachten die Lage des Instituts, schreiten aber nicht ein. Dann geschieht das Unfassbare: Am 15.September 2008 muss die viertgrößte Investmentbank der USA, Lehman Brothers, Konkurs anmelden. Gleichzeitig rettet sich die Nummer drei der Branche, Merrill Lynch, in die Arme der Bank of America. Zudem kündigt der weltgrößte Versicherer AIG an, sich von Beteiligungen trennen zu wollen, weil er frisches Geld braucht. Die Welt ist geschockt. Der Zusammenbruch von Lehman führt dazu, dass der Interbankenmarkt völlig zum Erliegen kommt – mit verheerenden Folgen für die deutsche HRE. Bereits Ende September, nur zwei Wochen nach der Lehman-Pleite, steht der größte europäische Hypothekenfinanzierer vor dem Zusammenbruch. Weil die Bank mit einer Bilanzsumme von 400 Milliarden Euro und ihrer herausragenden Stellung auf dem deutschen Pfandbriefmarkt rasch als systemrelevant eingestuft wird, eilt ihr der Staat zu Hilfe. Mittels mehrerer Stützungsaktionen kann die HRE vor der Insolvenz bewahrt werden. Der Bund wird ihr einziger Aktionär und zahlt dafür einen hohen Preis: Am Ende sind mehr als 100 Milliarden Euro nötig, um die Bank am Leben zu erhalten. Auch in den anderen großen Industrieländern beschließen die Regierungen gigantische Stützungsprogramme für ihre Banken. Allein die US-Regierung stellt 700 Milliarden Dollar zum Ankauf von Anleihen und gefährdeten Krediten zur Verfügung. Gleichzeitig pumpen die Notenbanken gewaltige Liquiditätsmengen in den Markt und senken die Leitzinsen nahe Null, um das weltweite Finanzsystem vor dem Kollaps zu bewahren. Trotzdem erfasst die Bankenkrise die gesamte Weltwirtschaft. Bis zum Frühjahr 2009 kommt es weltweit zu einer bis dahin beispiellosen Stornierung von Aufträgen. Erst im Laufe des zweiten Quartals 2009 zeichnet sich eine Erholung ab. Im Sommer 2009 steigen die Auftragseingänge und die Industrieproduktion wieder. Besonders in China und Indien, aber auch in Brasilien geht das Wirtschaftswachstum weiter.Wegen der gestiegenen Ausfallrisiken und knappen Eigenkapitals halten sich die Banken mit der Vergabe von Krediten zurück. In den USA schwächt die hohe Arbeitslosigkeit von zehn Prozent den privaten Konsum. Dennoch setzt sich die wirtschaftliche Erholung fort, allerdings langsamer als erwartet.

Oktober 2008 #

Der Monat der Rettungspakete Stand: 21.11.2008 16:18 Uhr Nach und nach stellen die Regierungen weltweit bis dahin für unvorstellbar gehaltene Summen zur Rettung der Banken bereit. Insgesamt geht es um Billionenbeträge, von denen ein Großteil für Bürgschaften zur Verfügung gestellt wird. Allein das deutsche Paket umfasst 480 Milliarden Euro.

Mit Möbeln vor dem Fannie-Mae-Gebäude in Washington fordern Demonstranten Hilfestellungen von der Bank (Archiv 29.10.08).

- Oktober 2008: Der US-Senat stimmt dem überarbeiteten Rettungsplan für die Banken zu, der zusätzliche 100 Milliarden Dollar für Hausbesitzer und Unternehmen vorsieht. Die EU-Kommission legt Pläne für eine Beschränkung von Kreditverkäufen und eine stärkere Bankenregulierung vor.

- Oktober 2008: Nach dem Senat stimmt auch das US-Repräsentantenhaus dem geänderten Rettungsplan für die Banken zu. US-Präsident George W. Bush macht kurz darauf mit seiner Unterschrift den Weg für das Inkrafttreten frei. Die Niederlande übernehmen Teile des Finanzkonzerns Fortis für 16,8 Milliarden Euro.

- Oktober 2008: Das DAX-Unternehmen Hypo Real Estate gibt bekannt, dass an dem mit der Bundesregierung ausgehandelten Rettungspaket beteiligte Banken ihre Zusagen zurückgezogen haben. Das Unternehmen kämpfe ums Überleben.

- Oktober 2008: Die Bundesregierung und die Finanzbranche einigen sich auf ein erweitertes Rettungspaket für die Hypo Real Estate, wonach zusätzlich zum vereinbarten Bürgschaftsrahmen von 35 Milliarden Euro die Banken einen Kredit in Höhe von 15 Milliarden Euro gewähren. Zudem stellt die Bundesregierung eine staatliche Garantie für alle privaten Spareinlagen in Aussicht.

- Oktober 2008: Der Deutsche Aktienindex DAX stürzt um mehr als sieben Prozent ab, der Dow Jones Index verliert zwischenzeitlich mehr als 800 Punkte - so viel wie nie zuvor. Trotz späterer Erholung schließt der Leitindex unter 10.000 Punkten. Island stellt aus Angst vor einem Staatsbankrott das Bankenwesen unter staatliche Kontrolle.

- Oktober 2008: Die EU-Finanzminister beschließen, “systemrelevante Finanzinstitute” zu unterstützen und europaweit Spareinlagen von mindestens 50.000 Euro zu garantieren.

- Oktober 2008: Großbritannien beschließt eine Teilverstaatlichung der größten Banken des Landes und ein Hilfspaket mit einem Gesamtvolumen von 500 Milliarden Pfund für die angeschlagenen Institute. Viele internationale Notenbanken senken in einer konzertierten Aktion ihre Leitzinsen.

- Oktober 2008: Trotz der Leitzinssenkungen setzt sich die Talfahrt an den internationalen Börsen fort. Der Dow Jones Index schließt nach einem Minus von mehr als sieben Prozent zum ersten Mal seit 2003 wieder unter 9000 Punkten. Der Deutsche Aktienindex DAX rutscht zum Handelsschluss deutlich unter die Marke von 5000 Punkten.

- Oktober 2008: Die Finanzminister der sieben führenden Industrienationen (G7) beschließen einen gemeinsamen Aktionsplan zur Überwindung der globalen Finanzkrise. Die Börsen setzen ihre rasante Talfahrt fort, der DAX liegt zwischenzeitlich um mehr als zehn Prozent im Minus.

- Oktober 2008: Die Mitgliedsländer der Eurozone einigen sich auf einem Sondergipfel auf gemeinsame Regeln für nationale Rettungspläne zugunsten des Finanzsektors. Sie erklären das gemeinsame Ziel, Banken vor dem Zusammenbruch zu bewahren.

- Oktober 2008: Die Bundesregierung einigt sich auf ein Banken-Rettungspaket mit einem Volumen von 480 Milliarden Euro. Mit bis zu 400 Milliarden Euro bürgt der Staat für Kredite von Banken untereinander, weitere 80 Milliarden Euro werden für eine Beteiligung des Staates am Eigenkapital der Kreditinstitute bereitgestellt. Auch Frankreich, die Niederlande, Österreich und Spanien beschließen milliardenschwere Rettungs- und Stützungspakete für den Finanzsektor.

- Oktober 2008: Die US-Regierung gibt bekannt, dass sich der Staat mit bis zu 250 Milliarden Dollar an den Banken beteiligt. Außerdem garantiert die Einlagensicherung FDIC für Kredite zwischen den Banken. In Deutschland können sich die Länder nicht mit dem Bund über ihre Beteiligung am Banken-Rettungspaket einigen. Die führenden Wirtschaftsforschungsinstitute senken ihre Wachstumsprognose wegen der Krise von 1,4 auf 0,2 Protent und sehen “Deutschland am Rande einer Rezession”.

- Oktober 2008: Die USA geben das größte Haushaltsdefizit der Geschichte bekannt. Die Bundesregierung verteidigt ihr 480-Milliarden-Rettungspaket im Bundestag. Die EU-Kommission lockert die Bilanzierungsregeln für Banken und erhöht die Garantien für die Konteninhaber. Der EU-Gipfel billigt den Plan der Euro-Länder gegen die Krise.

- Oktober 2008: Der EU-Gipfel kündigt nun auch Hilfe für die Industrie an - in welcher Form und Höhe, bleibt allerdings unklar. Die Bundesregierung korrigiert ihre Wachstumsprognose für 2009 von 1,2 Prozent auf nur noch 0,2 Prozent. Bund und Länder einigen sich über die Details des Banken-Rettungsplans.

- Oktober 2008: Bundespräsident Horst Köhler unterschreibt das Gesetz für das 480-Milliarden-Rettungspaket. Zuvor hatten Bundestag und Bundesrat zugestimmt.

- Oktober 2008: Commerzbank-Chef Martin Blessing räumt Versäumnisse der Bankenbranche ein. Man habe sich “wahrlich nicht mit Ruhm bekleckert”, auch die Commerzbank habe Fehler gemacht. Deutsche-Bank-Chef Josef Ackermann sieht das anders. US-Präsident Georg W. Bush, EU-Kommissionspräsident Jose Manuel Barroso und der französische Präsident Nicolas Sarkozy vereinbaren mehrere Gipfeltreffen zur Finanzmarktkrise.

- Oktober 2008: Die BayernLB kündigt als erste Bank, sie wolle Hilfe aus dem Banken-Rettungspaket in Anspruch nehmen. Kurt Viermetz tritt als Aufsichtsratschef der Deutschen Börse AG zurück. Zuvor hatte er bereits seinen Posten als Aufseher bei der angeschlagenen Hypo Real Estate aufgegeben.

- Oktober 2008: Die Bundesregierung beschließt die Rechtsverordnung zur Umsetzung der Banken-Rettungspakets und knüpft die Gewährung von Hilfen dabei an eine Reihe von Bedingungen. Die Finanzmarktstabilisierungsanstalt, die den Fonds verwaltet, nimmt ihre Arbeit auf. Die Bundesregierung gibt bekannt, dass der frühere Chefvolkswirt der Bundesbank, Otmar Issing, die Expertenkommission zur Reform der internationalen Finanzmärkte leiten soll. Die deutschen Finanzkonzerne zeigen bisher wenig Interesse an staatlicher Unterstützung. Auch Schweden kündigt ein Bankenrettungspaket an - es umfasst eine Summe von rund 150 Milliarden Euro.

- Oktober 2008: Die BayernLB nimmt als erste deutsche Bank die Unterstützung aus dem Rettungspaket in Anspruch. 5,4 Milliarden Euro sollen als Kapitalspritze fließen. Der Freistaat Bayern und die bayerischen Sparkassen sollen mit einer weiteren Milliarde Euro zur Kapitalerhöhung beitragen.

- Oktober 2008: Nach Bekanntgabe des Milliardenlochs bei der BayernLB kündigt Bayerns Finanzminister Erwin Huber seinen Rückzug aus dem Kabinett an. Infolge einer Millionenüberweisung an die damals bereits insolvente US-Bank Lehman Brothers durchsuchen Staatsanwaltschaft und Bundeskriminalamt Geschäftsräume der staalichen Förderbank KfW. Gegen deren Vorstände wird wegen des Verdachts der Untreue ermittelt.

- Oktober 2008: 13 asiatische Staaten einigen sich auf ein gemeinsames Rettungspaket mit einem Volumen von 80 Milliarden US-Dollar. Der Internationale Währungsfonds gewährt dem von Bankrott bedrohten Island einen Kredit von zwei Milliarden Dollar.

- Oktober 2008: In der Berliner Regierungskoalition ist ein Streit darüber entbrannt, ob und wie der Wirtschaft mit Konjunkturprogrammen geholfen werden sollte.

- Oktober 2008: Die von der Finanzmarktkrise schwer getroffenen Länder Ungarn und Ukraine erhalten Hilfen des IWF. Der Rettungsfonds der Bundesregierung nimmt offiziell seine Arbeit auf. Fast zeitgleich kündigt die Postbank nach Millionenverlusten eine Kapitalerhöhung an - und schlägt damit staatliche Hilfe aus.

- Oktober 2008: Die BaFin stellt den Entschädigungsfall für die deutsche Tochter der insolventen US-Bank Lehman Brothers fest.

- Oktober 2008: Die Hypo Real Estate beansprucht als erste Privatbank Mittel aus dem staatlichen Rettungsfonds. Zwei deutsche Immobilienfonds stoppen ihre Auszahlungen. Die US-Notenbank senkt erneut den Leitzins auf jetzt nur noch 1,0 Prozent.

- Oktober 2008: Laut Finanzminister Steinbrück wollen weitere Geschäftsbanken Mittel aus dem Rettungspaket abrufen. Die Deutsche Bank wendet erstmals die neuen Bilanzierungsregeln an - und verbucht deswegen noch einen kleinen Gewinn. Die US-Wirtschaft schrumpft im dritten Quartal. Schuld daran ist vor allem die Kaufzurückhaltung der Verbraucher. Die Bundesregeirung plant Erleichterungen bei der Kfz-Steuer, um den Autoabsatz anzukurbeln.